Năm 2024 hứa hẹn sẽ là một năm đầy tiềm năng trong lĩnh vực bất động sản, khi mà sự tăng trưởng và phát triển của thị trường đang có dấu hiệu phục hồi mạnh mẽ sau thời kỳ suy thoái. Mọi sự thay đổi từ các yếu tố thị trường ảnh hưởng rất lớn đến cuộc sống và tư duy của khách hàng. Họ ngày càng thông thái và yêu cầu cao hơn. Do đó khách hàng sẽ có nhu cầu tìm kiếm sự chuyên nghiệp, kiến thức sâu rộng và khả năng tư vấn xuất sắc từ phía nhà môi giới.

1. Tình hình thị trường bất động voiqnăm 2023

1.1. Tình hình chung về thị trường BĐS năm 2023

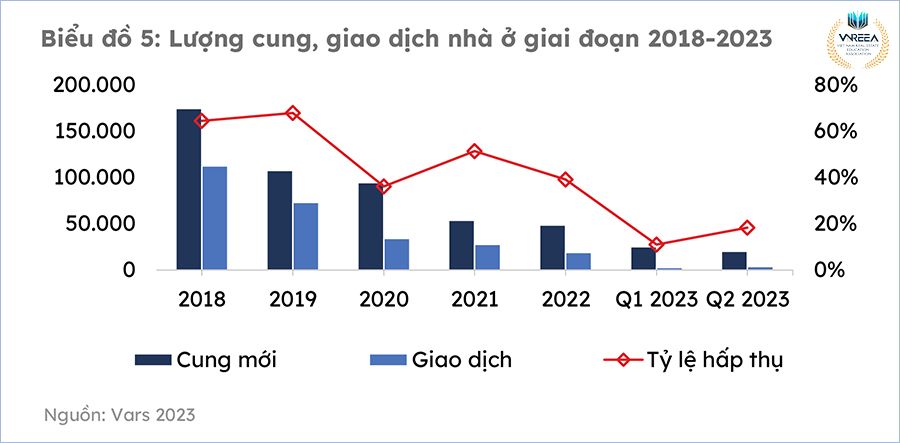

Theo báo cáo của Hội môi giới BĐS Việt Nam (VAR), thị trường bất động sản quý 2 và 6 tháng đầu năm 2023 có dấu hiệu “khát nguồn cung”, đặc biệt với phân khúc BĐS nhà ở.

So sánh lượng cung, giao dịch nhà ở giai đoạn 2018 – 2023 (Nguồn: VARS R&D)

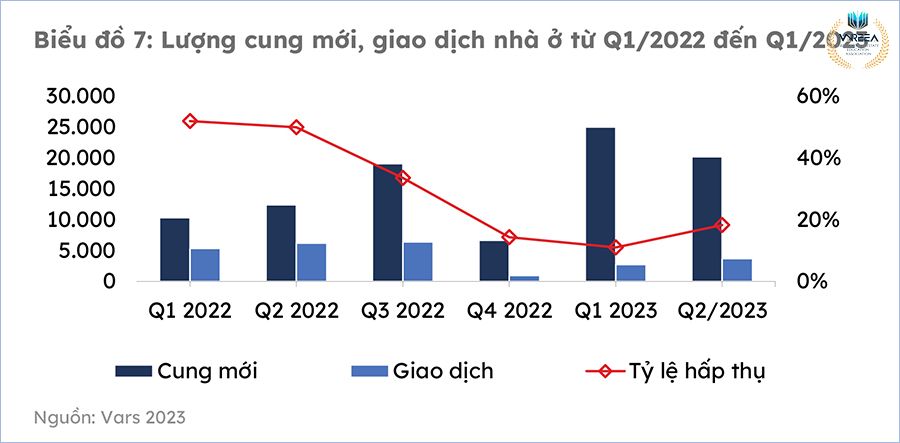

So sánh lượng cung mới, giao dịch nhà ở từ Q1/2022 đến Q1/2023 (Nguồn: VARS R&D)

Tình hình giao dịch, mức giá tại thị trường thứ cấp có sự phân hóa theo phân khúc giá. Các sản phẩm có giá trị cao hơn 20 tỷ đồng ghi nhận mức cắt giảm lên tới 30% so với đỉnh. Phân khúc căn hộ trung cấp (25 – 50 triệu/m2) và cao cấp (50 – 80 triệu/m2) tiếp tục dẫn đầu nguồn cung căn hộ mới trong quý, chiếm lần lượt 53% và 34% tổng nguồn cung căn hộ đang mở bán.

Về mặt bằng giá bán các dự án xu hướng đi ngang, ít có biến động. Giá bán thứ cấp vẫn duy trì đà giảm, nhưng mức giảm có sự điều chỉnh ít dần theo thời gian. Tập trung chủ yếu ở nhóm khách hàng sử dụng đòn bẩy tài chính.

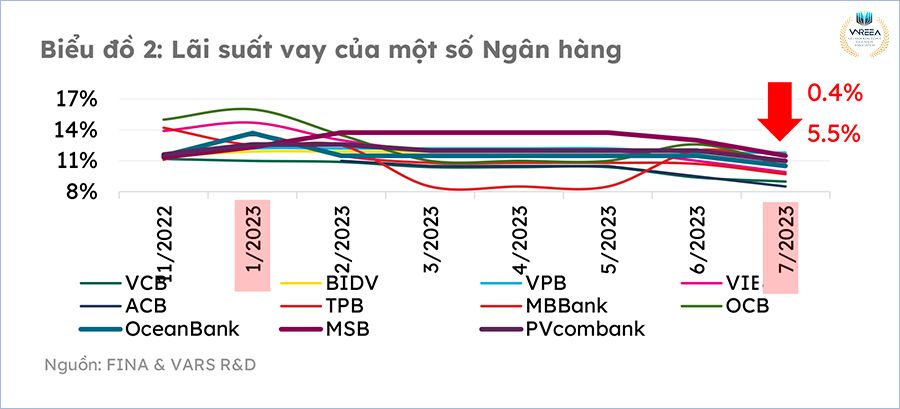

Đặc biệt, chỉ trong vòng 04 tháng đầu năm 2023, thị trường chứng kiến tới 4 đợt giảm lãi suất (dao động từ 8,5% đến 11,8%, giảm từ 0,4% đến 5,5% so với đầu năm 2023). Sẽ có độ trễ nhất định khi các quyết định này thật sự tác động đến thị trường. Tuy nhiên, các động thái này phần nào giúp kích thích tăng trưởng kinh tế và góp thêm tín hiệu tích cực cho thị trường BĐS.

Lãi suất vay của một số ngân hàng (Nguồn: VARS R&D)

Số liệu khác từ VARS cũng chỉ ra rằng, nguồn cung giảm sút kéo theo mất doanh thu của cộng đồng doanh nghiệp BĐS. Cụ thể, đến thời điểm 6 tháng đầu năm 2023, 90% doanh nghiệp được VARS khảo sát đều ghi nhận giảm doanh thu. Trong đó, doanh nghiệp quy mô dưới 100 nhân viên giảm từ 20 – 50%, doanh nghiệp quy mô trên 100 nhân viên giảm 70 – 80%. Đáng chú ý, hơn 40% doanh nghiệp kinh doanh dịch vụ BĐS trong khảo sát buộc phải giảm lương nhân sự từ 10 – 20%… Trong khi đó, năm 2022 hầu hết các doanh nghiệp này cũng đã phải cắt giảm từ 40 – 50% nhân sự.

Để hỗ trợ tháo gỡ và thúc đẩy thị trường bất động sản phát triển an toàn, lành mạnh và bền vững. Chỉ trong 6 tháng đầu năm, Chính phủ đã ban hành hàng loạt nghị quyết, nghị định, thông tư, cùng với đó là rất nhiều cuộc họp đầu ngành được tổ chức để tìm hướng giải quyết những khó khăn trên thị trường bất động sản. Điều này cho thấy sự cam kết mạnh mẽ của Chính phủ trong việc đồng hành, giải cứu thị trường, quyết tâm cao độ để thị trường tránh rơi vào tình trạng đổ vỡ hàng loạt.

Và để thị trường bất động sản nhanh chóng phục hồi cũng như đạt được những chuyển biến tích cực trong năm 2024, ngoài những nỗ lực từ phía Chính phủ thì sự quan tâm và tham gia mạnh mẽ từ các bộ, ngành, địa phương cũng đóng vai trò rất quan trọng. Đó là sự hợp lực của toàn thể các ban ngành, tập thể và quan trọng nhất là những quyết sách đúng đắn từ các doanh nghiệp BĐS nói chung. Có như vậy thì chúng ta mới có thể vượt qua giai đoạn thị trường đặc biệt khó khăn và tránh rơi vào tình trạng bị đào thải khỏi thị trường.

1.2. Tình hình bất động sản Bình Dương 2023

Không nằm ngoài tình hình chung của thị trường bất động sản cả nước, bất động sản Bình Dương trong 6 tháng đầu năm 2023 đang chịu nhiều ảnh hưởng từ điểm nghẽn pháp lý, dẫn đến việc thiếu hụt nguồn cung. Không bán được hàng, nhiều doanh nghiệp đang lâm vào cảnh thiếu vốn.

Tính đến cuối tháng 5/2023, tỉnh Bình Dương chỉ có 40 dự án nhà ở thương mại được phép bán cho tổ chức, cá nhân nước ngoài. Các dự án này chủ yếu tập trung ở TP.Thủ Dầu Một và TP.Thuận An. Tổng nguồn cung các dự án trên là gần 6.000 căn, số lượng đã được bán cho cá nhân, tổ chức nước ngoài là 1.623 căn, chiếm gần 30% tổng cung.

Tuy nhiên theo nhận định của các chuyên gia, thị trường bất động sản Bình Dương sẽ sớm khởi sắc nhờ mức tăng trưởng FDI khả quan. Bởi lẽ, dòng vốn FDI tốt sẽ là chất xúc tác cho sự phát triển của thị trường bất động sản, đặc biệt là dòng sản phẩm cao cấp dành cho giới chuyên gia, quản lý đến Bình Dương làm việc trong các nhà máy, xí nghiệp.

Theo thống kê đến cuối tháng 6/2023, toàn tỉnh Bình Dương có trên 4.100 dự án đầu tư từ 65 quốc gia và vùng lãnh thổ với tổng vốn đăng ký trên 40 tỉ USD. Với con số trên tỉnh đang đứng thứ 2 cả nước về thu hút vốn đầu tư nước ngoài (FDI), sau TP.HCM. Đặc biệt, để tạo động lực cho sự phát triển liên vùng, Bình Dương đang dồn lực triển khai các dự án như Vành đai 3, Vành đai 4 TP.HCM, cao tốc TP.HCM – Chơn Thành, cầu Bạch Đằng 2 nối Bình Dương và Đồng Nai, mở rộng Quốc lộ 13, hoàn thiện trục đại lộ Mỹ Phước – Tân Vạn – Bến Cát – Bàu Bàng…

Bất động sản Bình Dương trong 6 tháng đầu năm 2023 đang chịu nhiều ảnh hưởng từ điểm nghẽn pháp lý, dẫn đến việc thiếu hụt nguồn cung (Nguồn: sưu tầm)

Địa phương cũng tăng cường hợp tác với các tập đoàn lớn toàn cầu như Warburg Pincus, Sembcorp, Tokyu, CapitaLand Development, Aeon…Đặc biệt, tập đoàn CapitaLand cũng ký kết hợp tác dự án phát triển thành phố thông minh có vốn đầu tư hơn 500 triệu USD triển khai tại thành phố mới Bình Dương. Dự án thành phố thông minh cung cấp khoảng 3.700 căn hộ cho khoảng 13.000 cư dân.

Mặc dù vậy, thị trường BĐS trên địa bàn vẫn chưa có dấu hiệu hồi phục hoàn toàn, nguyên nhân chủ yếu đến từ tính thanh khoản giảm, thủ tục pháp lý khiến cho các doanh nghiệp BĐS gặp nhiều khó khăn. Với phân khúc căn hộ ở nhiều địa phương như Tp.Thuận An, tp.Thủ Dầu Một đang có dấu hiệu bão hòa, về giá không còn tăng nhanh và dần ổn định, giao dịch chậm. Riêng Dĩ An, nhu cầu và mức độ quan tâm về chung cư vẫn cao, do nguồn cung mới về dự án nhà ở liền kề tại đây rất ít, hầu như không có dự án mới. Còn với đất nền riêng lẻ, đất nền dự án cho phép chuyển nhượng quyền sử dụng đất đã đầu tư hạ tầng để người dân tự xây dựng và số lượng giao dịch và mức giá giao dịch theo khảo sát có xu hướng giảm từ quý III/2022.

2. Những ảnh hưởng của thị trường bất động sản đến các doanh nghiệp và môi giới

2.1. Ảnh hưởng chung đến doanh nghiệp

Thị trường bất động sản bị tê liệt để lại những hậu quả vô cùng nặng nề khi chứng kiến hàng loạt các doanh nghiệp mạnh tay cắt giảm nhân sự, lương thưởng hoặc có nguy cơ phá sản. Cụ thể:

– Đối với doanh nghiệp đầu tư, phát triển bất động sản

Sự biến động của thị trường đã làm cho hàng hoạt các doanh nghiệp đầu tư, phát triển bất động sản lâm vào tình trạng “ngộp thở” trong thời gian dài. Mặc dù đã cố gắng loại bỏ dần các yếu tố làm giảm sức nặng. Nhưng vẫn không đủ sức để có thể ngoi lên.

Sức chống đỡ của các chủ đầu tư có giới hạn, nếu không “ngoi lên” kịp thời, chắc chắn sẽ bước sang giai đoạn “sặc nước, ngừng thở” đồng loạt.

Theo báo cáo của VARS về tình trạng sức khỏe của các doanh nghiệp phát triển BĐS trong năm 5 tháng đầu năm 2023, đã có 554 doanh nghiệp giải thể, tăng 30,4% so với cùng kỳ năm trước. Số lượng doanh nghiệp thành lập mới chỉ có 1.744 công ty, giảm 61,4%.

Đứng trước tình trạng lượng hàng tồn kho lớn, chủ yếu đến từ các dự án xây dang dở, hoặc buộc phải tạm dừng vì không còn đủ nguồn lực để tiếp tục triển khai. Nhiều doanh nghiệp phải điều chỉnh lại quy mô nhân sự, tinh giản bộ đa bộ máy, đình hoãn hoạt động đầu tư, dừng triển khai các dự án mới,… nhằm làm giảm tổn thất và lên kế hoạch ổn định hoạt động kinh doanh trong thời gian tới.

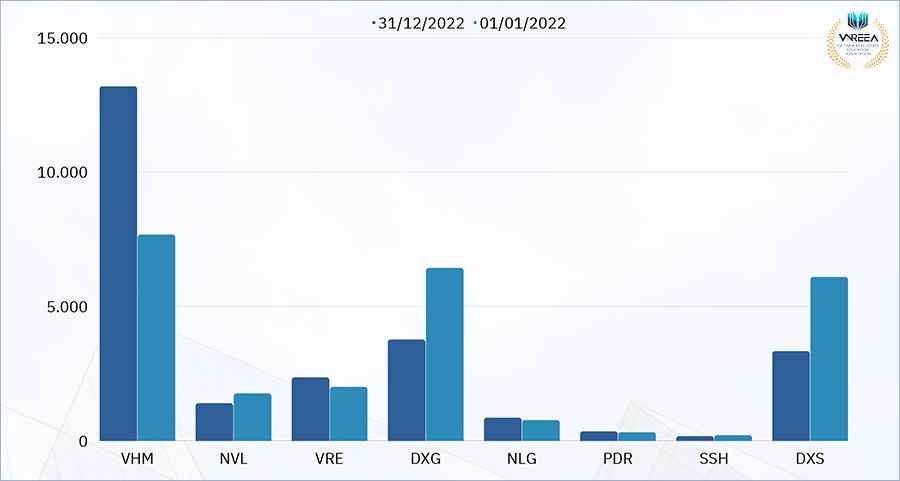

Số lượng nhân viên của một số doanh nghiệp BĐS niêm yết (Nguồn: VARS)

– Đối với doanh nghiệp dịch vụ bất động sản

Đơn vị phân phối BĐS chính là cầu nối giữa các chủ đầu tư với khách hàng và nguồn thu chính của họ đến từ việc phân phối sản phẩm của chủ đầu tư. Cho đến khi thị trường không có sản phẩm, thiếu hụt khách hàng, các doanh nghiệp bắt buộc bị đặt vào thế khó, dẫn đến nhiều đơn vị không có cơ hội “trở mình” và bị dồn vào thế “hoang mang, vô định, khó có thể vùng vẫy”.

Theo Kết quả khảo sát của VARS cho thấy:

Về doanh thu: trong quý 1/2023, >90% doanh nghiệp ghi nhận sự sụt giảm doanh thu. Trong đó, 39% doanh nghiệp giảm tới 20-50%, 61% tụt giảm >50% so với cùng kỳ năm trước, một số doanh nghiệp có quy mô <100 nhân viên có mức giảm doanh thu lên tới 70-80%.

Về quy mô lao động: >95% doanh nghiệp phải thu hẹp quy mô lao động. Đối với 1 số doanh nghiệp có quy mô <50 nhân viên:

- Chấm dứt hợp đồng lao động với hơn 90% nhân viên

- Dừng mọi hoạt động kinh doanh và chỉ giữ lại vị trí quản trị trọng yếu

- Dừng ký hợp đồng tạm thời trong 3-6 tháng

- Cắt giảm lương tùy cấp bậc,… do khôn còn nguồn lực cầm cự

Trong 5 tháng đầu năm 2023, các doanh nghiệp môi giới đã tiếp tục sa thải thêm 10-20% nhân sự so với cuối năm 2022.

Về quỹ lương: >40% doanh nghiệp kinh doanh dịch vụ bất động sản buộc phải cắt giảm lương nhân sự từ 10-20%. 44% số doanh nghiệp phải thực hiện biện pháp cắt giảm quy mô nhân sự để không phải cắt giảm lương.

Về khả năng cầm cự: nếu tình hình thị trường vẫn tiếp tục diễn biến khó khăn, 23% doanh nghiệp chỉ có thể duy trì hoạt động được tới hết quý 3/2023. 43% doanh nghiệp trụ được đến hết năm 2023.

2.2. Ảnh hưởng đến cá nhân nhà môi giới BĐS

Khi các doanh nghiệp bất động sản không còn sức lực để trụ vững trên thị trường, điều này đã tác động mạnh mẽ đến phần lớn nhà môi giới. Hiện tượng sụt giảm số lượng môi giới bất động sản trở thành làn sóng càn quét trên quy mô rộng khắp cả nước, nó diễn ra trong khoảng thời gian dài, với từng đợt giảm dần và chưa có dấu hiệu dừng lại.

Nguyên nhân nghỉ việc xuất phát từ lý do chủ động (do không đủ thu nhập để sống) và lý do bị động (công ty sa thải, tạm dừng hoạt động hay phá sản,…)

Phần lớn những môi giới bỏ nghề chuyển sang công việc khác thường là “lính mới” và “tay ngang” chưa được đào tạo bài bản về nghề cũng như khả năng ứng biến trước các tình huống khó khăn của thị trường.

Số môi giới BĐS bám trụ lại với nghề phải vận dụng linh hoạt đủ mọi hình thức để có thể tồn tại như đa dạng hóa lĩnh vực, tìm kiếm việc làm thêm…Theo thống kê báo cáo của VARS có hơn 95% Sales BĐS có thu nhập giảm so với năm trước. Trong đó, hơn 14% môi giới BĐS có thu nhập giảm từ 20% – 30% so với cùng kỳ, hơn 54% tụt giảm từ 30% – 40%. Và khoảng 5% môi giới bị giảm trên 70% thu nhập.

Vậy, nhà môi giới vẫn còn trụ lại đang phải đối mặt với những khó khăn gì?

Trước tình hình các doanh nghiệp BĐS đang phải cố gắng chèo lái, trụ vững để chờ đến thời điểm thị trường ổn định trở lại cần phải trải qua một thời gian khá dài. Và bản thân người môi giới cũng phải đối mặt với rất nhiều khó khăn, chật vật trong việc tìm kiếm khách hàng. Cụ thể:

Khó khăn trong việc tìm kiếm khách hàng: Đây là một trong những vấn đề nan giải của đại bộ phần Sales Bất động sản. Ngoài nguồn tệp khách hàng cũ, chạy quảng cáo trên các nền tảng mạng xã hội Facebook, Zalo hay đăng tin trên các trang như Chợ Tốt, Nhà Tốt, Batdongsan.com.vn hay Homedy,…nhà môi giới không ngần ngại lặn lội đứng phát tờ rơi ở các con đường. Thậm chí, họ còn trực tiếp vào các khu dân cư, khu công nghiệp, chợ,.. để tìm kiếm khách hàng nhưng vẫn không có kết quả tốt.

Khách hàng tẩy chay việc gọi điện thoại: Đa số những khách hàng nhận được cuộc gọi chào hàng, giới thiệu sản phẩm, giá bán từ môi giới đều im lặng. Đáng nói hơn, chỉ cần nghe đầu dây bên kia tự giới thiệu là nhà môi giới thì liền tắt máy, thậm chí là chặn số.

Khách hàng không xuống tiền đầu tư: Một số cuộc gọi được chấp nhận nhưng lại rất lo ngại xuống tiền vì thị trường đang rất tệ. Chính vì điều đó, khách hàng có xu hướng giữ tiền và tiếp tục chờ thời điểm “bắt đáy”. Nhiều trường hợp các nhà môi giới sẽ nhận được sự phản hồi từ khách như: “anh đã mua rồi, hiện không có nhu cầu mua thêm”, “anh đang ôm quá nhiều lô đất, chưa bán ra được tiền đâu mà mua cho em”, hay “chắc để anh coi lại rồi liên hệ sau”… những câu từ chối này để sẽ khiến sales nản lòng và muốn bỏ cuộc.

Từ những khó khăn này cho thấy nhà đầu tư hiện nay đang rất kỹ tính, không dễ xuống tiền như trước đây. Họ xem xét, cân nhắc nhiều thứ nhưng vẫn quyết định không mua. Chính vì thế mà việc kiếm tiền từ công việc môi giới đã không còn dễ dàng như trước và đang đứng trước vô vàn khó khăn như: không thể bán được tiền lương, hoa hồng bị cắt giảm không đủ để trang trải cuộc sống, nhiều trường hợp phải vay mượn bạn bè, người thân chi tiêu… Môi giới có thể trụ vững với hiện trạng hay không là một câu hỏi lớn. Nếu tiếp tục với nghề, điều gì đang chờ họ ở tương lai; họ cần chuẩn bị gì để điều này không tiếp diễn?

3. Dự báo về thị trường BĐS năm 2024

3.1. Xu hướng tăng trưởng

Theo dự báo của TS. Nguyễn Văn Khôi (Chủ tịch Hiệp hội BĐS Việt Nam), thị trường bất động sản Việt Nam đến hết năm 2023 còn trầm lắng, chỉ có thể phục hồi, phát triển lành mạnh hơn, minh bạch hơn và chuẩn mực hơn từ quý 2 hoặc quý 3/2024 nhờ những bước tiến về môi trường pháp lý; triển vọng tăng trưởng kinh tế khả quan; sự phát triển hạ tầng đồng bộ, hiện đại; xu hướng chuyển đổi số và ứng dụng công nghệ; sự đa dạng của các nguồn lực tài chính…

Ở phân khúc BĐS nhà ở, căn hộ chung cư được dự báo là phân khúc chiếm tỷ trọng cao nhất của thị trường bất động sản nhà ở (chiếm khoảng 90% nguồn cung nhà ở thương mại); tuy nhiên chỉ có thể phục hồi từ giữa năm 2024 nếu các khó khăn trên sớm được tháo gỡ, cải thiện.

Cơ cấu nguồn cung sẽ ngày càng đa dạng. Phân khúc cao cấp và hạng sang nguồn cung và tỷ lệ hấp thụ sẽ tiếp tục tăng (đặc biệt là các dự án của các chủ đầu tư uy tín ở các thành phố lớn, trung tâm, các vị trí đắc địa nhờ lợi thế, thuận lợi về vị trí địa lý, giao thông, thu nhập cao của người dân…). Phân khúc trung cấp, bình dân, tỷ lệ hấp thụ sẽ thấp hơn dù nhu cầu vẫn rất lớn song do nguồn cung ngày càng hạn chế (chỉ chiếm khoảng 8-10% tổng nguồn cung chung cư). Mặt bằng giá chung cư sẽ tiếp tục tăng.

Đối với các khu vực lân cận/đô thị vệ tinh của các đô thị lớn hoặc các khu vực có quy hoạch đô thị/quận mới (đặc biệt xung quanh Hà Nội và TP.HCM) dự báo vẫn sẽ có những đợt tăng giá cục bộ về giá và lượng giao dịch do chuyển đổi từ đất nông nghiệp sang đất thổ cư, đất đô thị. Tuy nhiên, những biến động cục bộ này sẽ sớm được kiểm soát cùng với việc công bố các thông tin chính thức về quy hoạch, kế hoạch sử dụng đất, giá đất, kế hoạch xây dựng cơ sở hạ tầng của các địa phương, đảm bảo an toàn, lành mạnh, ổn định của phân khúc này.

3.2. Những cơ hội và thách thức đối với thị trường bất động sản năm 2024

Theo dự báo của Hội môi giới BĐS Việt Nam (VARS), thị trường BĐS Việt Nam có nhiều cơ hội phục hồi trong năm 2024 nhờ các thương vụ M&A (Mergers & Acquisitions).

Đối với các thương vụ hoàn tất bước thăm dò, khảo sát trong quý 2 sẽ tiếp tục chuyển sang bước đàm phán, thương lượng trong quý 3 và rất có thể thị trường sẽ chứng kiến một vài thương vụ thành công đầu tiên trong quý 4/2023. Tuy nhiên số lượng sẽ không nhiều và giới hạn ở các dự án quy mô nhỏ với pháp lý cơ bản hoàn thiện.

Các thương vụ quy mô vừa và lớn sẽ tiếp tục duy trì quá trình đàm phán đến hết quý 4/2023 thậm chí kéo dài sang quý 2/2024. Khi M&A đạt được thành công sẽ góp phần cải thiện nguồn cung. Các dự án dang dở gặp được CĐT có tiềm lực tài chính sẽ nhanh chóng được tái khởi động. Các chủ doanh nghiệp thu được tiền từ M&A cũng có nguồn để quay lại thực hiện các dự án còn giữ lại.

Ngoài ra, nhờ các chính sách hỗ trợ được ban hành kịp thời, gói tín dụng 120 nghìn tỉ khả năng cao sẽ bắt đầu được giải ngân vào cuối quý 3/2023 cho các dự án đúng đối tượng. Khi số lượng khách hàng tiếp cận được các gói vay với lãi suất ưu đãi tăng dần sẽ góp phần giúp thị trường dần trở lên nhộn nhịp hơn.

Sau thời gian này, thị trường sẽ ghi nhận sự loại bỏ hàng loạt các đối tượng không phù hợp, từ doanh nghiệp bất động sản đến môi giới ra khỏi cuộc chơi. Đây chính là tiền đề, cơ sở để thị trường sau đó sẽ phát triển một cách có chọn lọc, minh bạch hơn, bền vững hơn.

Tuy nhiên, bên cạnh những cơ hội do các chính sách hỗ trợ mang lại thì trên thực tế vẫn tồn tại tình trạng đã nghiên cứu và ban hành nhưng không giải quyết được vấn đề. Do đó, việc cơ quan quản lý Nhà nước có thêm một kênh cung cấp thông tin chính thống, chuyên nghiệp, bám sát thị trường thông qua các đối tượng trực tiếp hoạt động trên thị trường cũng đã được đề xuất. Nhờ đó, đảm bảo các cơ chế, chính sách được ban hành “gãi đúng chỗ ngứa”, tác động trực diện đến đúng các vướng mắc còn tồn đọng.

Theo dự báo của Hội môi giới BĐS Việt Nam (VARS), thị trường BĐS Việt Nam có nhiều cơ hội phục hồi trong năm 2024 nhờ các thương vụ M&A (Nguồn: sưu tầm)

Kết luận

Tóm lại, lĩnh vực bất động sản thực sự gặp nhiều trở ngại trong năm qua. Tuy nhiên ngành vẫn có một số bước phát triển đáng chú ý mặc dù chưa thực sự khôi phục hoàn toàn. Bước sang năm 2024 đầy tiềm năng, bất động sản sẽ tiếp tục phát triển và sớm lấy lại thượng phong trong thời gian tới.

Nguồn: HomeNext Corporation